🦾 crvUSDの最低限理解したいポイントのみ解説する

Curveの独自アルゴリズムのステーブルコイン 2023-07-03 DIVE INTO CRYPTO - #72

今回は、Curveが導入したcrvUSDステーブルコインについて最低限理解しておきたいポイントのみを解説する。

crvUSDは、仕組みが複雑で分かりづらいが、これまでにない画期的な仕組み(アルゴリズム)が導入されており、今後のDeFi全体を理解していく上で重要なファクターになる可能性があり、メリットは大きいはず。

ただし、筆者も理解が及んでいない点も多く、ディスカウントした視点で読んでいただき、ご指摘をいただけると大変ありがたい。

今回の記事の執筆にあたっては、日本語で有益なリファレンスを提供されていたAlphaistさん、こたつさん、dkさんの情報をかなり参考にした。なお、この記事で書かれた内容の誤りの責任については彼らには無く、全て筆者の責任であることを強調しておく。

それでは本日もよろしくお願いします。DIVE INTO CRYPTO!

このニュースレターでは、クリプトとテックトレンドの筆者独自のインサイトを提供します。読者の経済的利益とビジネス優位性のサポートを目指していますので、興味がある方はぜひ購読お願いします。

🧵Table of contents

結論:crvUSDがもたらすソリューション

crvUSDが解決する課題

crvUSDが課題をどのように解決するか

crvUSDをより理解するために

crvUSDは結局何がすごいのか

まとめ

結論:crvUSDがもたらすソリューション

結論からいえば、crvUSDがもたらすソリューションは以下になる。

レンディングにおける担保清算のリスクを軽減する

ユーザーに清算された担保資産を取り戻すことを可能にする

市場価格の急激な変動による連鎖的清算を防ぎ市場急変を緩和する

具体的なcrvUSDは以下のようなフローチャートを辿るロジックとなる(こたつさんのツイートの流れから作成。便宜上省略されている点があることに留意)。

清算されているがETH価格が上がるのに比例しcrvUSDの量が増えている

最初の$1800で買ったETHは、ポジション清算時点で$1700で一旦利益を確定しておいて、もしETHが上昇するなら更に利益を伸ばしていけるロジックになっているとも考えられる

要するに、担保にしたETHの価格が下落したら、自動的にステーブルコイン(crvUSD)に変換することで大幅に清算されないように利確してくれる。これで圧倒的にリスクヘッジしたステーブルコインの運用が可能になり、MakerDAOのDAIの上位互換的な位置づけになると思う。

以上がcrvUSDの主なロジックになるが、具体的には以下のような課題を解決するものになる。詳しく解説していく。

crvUSDが解決する課題

現在のステーブルコイン、特に過剰担保型ポジション(CDP:Collateralized Debt Position)を使用したステーブルコイン(例:MakerDAOのDAI)には、いくつかの重要な問題が存在する。

CDP系ステーブルコインやレンディングの課題

担保の一括清算リスク

清算された担保の回収不可能性

連鎖清算のリスク

担保の一括清算リスクは、担保の価値が一定の閾値を下回った場合、ユーザーの担保は一括で清算され、大量の資産を失う可能性があること。

清算された担保の回収不可能性は、一度担保が清算されれば、その担保を取り戻すことは通常不可能になること。これは、ユーザーが自身の資産を完全に失うリスクを伴う。

連鎖清算のリスクは、大量の資金を運用する機関投資家や個人が清算された場合、市場価格が急落し、その結果、他のユーザーも連鎖的に清算される可能性がある。これは市場全体に大きな影響を及ぼす可能性がある。

これらの問題は、ステーブルコインの使用を阻害し、その普及を妨げている。これらの課題を解決するために、CurveプロトコルはcrvUSDを開発した、と考えると理解しやすい。

crvUSDが課題をどのように解決するか

crvUSDは、上記で述べたステーブルコインの課題を解決するために設計されている。具体的には、次のような方法でこれらの問題に対処する。

担保の一括清算リスクの軽減

清算された担保の回収可能性

連鎖清算のリスクの軽減

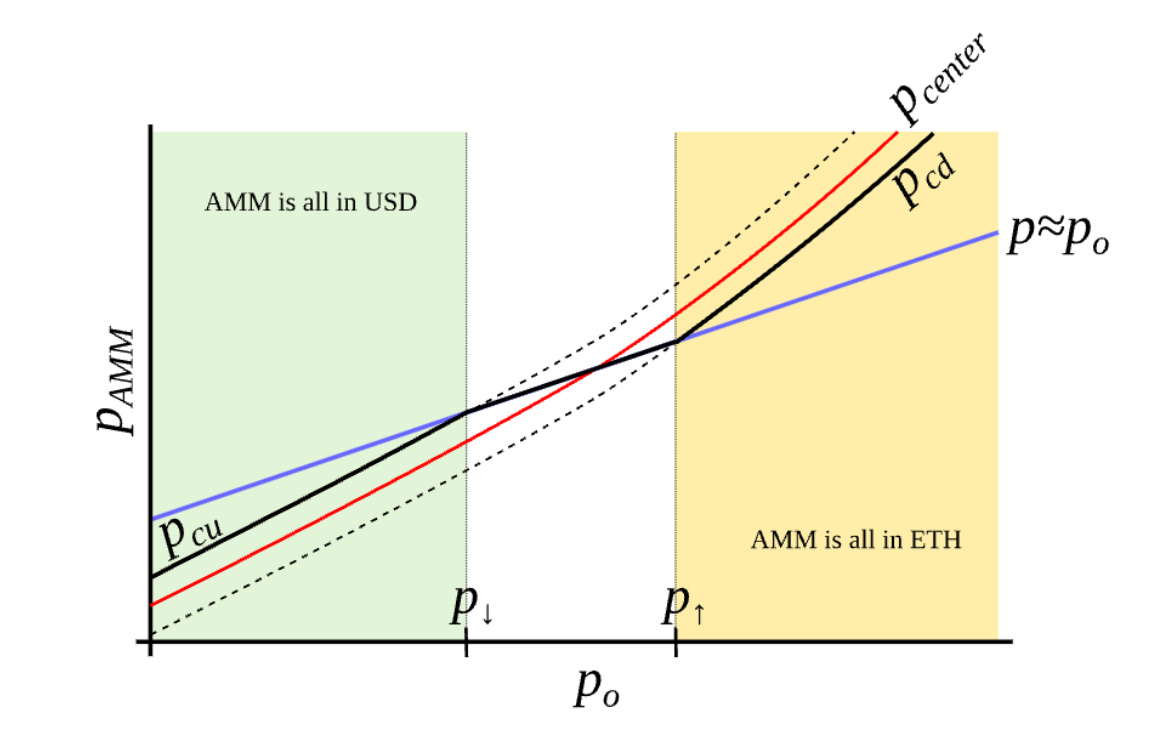

担保の一括清算リスクの軽減では、crvUSDは、特殊なAMMアルゴリズムであるLending Liquidation AMM Algorithm (LLAMA)を使用する。これにより、担保の価値が一定の閾値を下回った場合でも、担保が一括で清算されることはない。代わりに、担保とcrvUSDの間で自動的にスワップが行われ、担保の一部が清算される。これにより、ユーザーは全ての担保を失うリスクを大幅に軽減できる。

清算された担保の回収可能性では、crvUSDでは、清算された担保は完全に失われるのではなく、crvUSDを返済することで取り戻すことが可能だ。これにより、ユーザーは自身の資産を保護し、リスク管理をすることができる。

連鎖清算のリスクの軽減では、crvUSDのLLAMAアルゴリズムは、市場価格の急落による連鎖清算を防ぐ役割も果たす。担保とcrvUSDの間で自動的にスワップが行われるため、一部のユーザーが清算されても、それが他のユーザーに影響を及ぼすことはない。

これらの特性により、crvUSDはステーブルコインの課題を解決し、より安全で使いやすいステーブルコインを提供するというものだ。

crvUSDをより理解するために

crvUSDについて理解を深めるために、もう少し深掘りしよう。

まず、crvUSDが他のCDPとどのように異なるかについてだ。基本的に、crvUSDは他のCDPと同じように動作するが、一つ大きな違いがある。それは、担保が清算された後でも、その担保を復活させることが可能であるという点だ。これは、ユーザーが自身の資産を保護し、リスクを管理するための重要な機能だ。

次に、LLAMMAに流動性提供ができるかどうかについてだ。crvUSDでは、直接的な流動性提供はできない。しかし、crvUSDを借りることで(つまり、担保を入れることで)、間接的に流動性提供を行うことができる。

また、LLAMMAの担保はいつでもスワップできるわけではない(担保を入れてcrvUSDの発行は可能)。清算価格が清算バンドに入るとスワップが自動的に行われる。これは、市場の急激な価格変動からユーザーを保護するための措置だ。

清算後の担保は、ソフト清算では、価格が戻れば担保は復活し、ハード清算では担保は完全消滅する。ハード清算は他のCDPの清算と同じもの。ソフト清算はLLAMMAによるもの。

執筆現在の担保資産は、sfrxETH(frxETHをステーキングしたもの)や、wstETH、WBTCなどがある。これはガバナンスによって順次追加される。

Oracle価格は資産の市場価格で、LLAMMAプール内価格はCurveのAMMアルゴリズムによるプール内の担保価格であり、これにより市場価格とプール価格の差によるアービトラージが可能になる。ペグ安定に繋がる。

Health Rateの維持は、ソフト清算前に担保を追加するか、crvUSDを返済するか、担保価格の上昇を待つことになる。

crvUSDの貸出金利は、crvUSDの需要(つまり、crvUSDの価格)によって変動する。crvUSDの需要が上がると金利は下がり、需要が下がると金利は上がる。これは、需要と供給の基本的な経済原則に基づく。具体的には、ソフト清算中のポジションが多くなると、crvUSDの需要が高まり、価格が上昇。これにより金利は下がる。逆に、crvUSDの需要が減少すれば金利は上がる。これによりペグ安定に繋がる。

要するに

要するに、CDPステーブルコインであることを理解した上で、さらに柔軟なリスクヘッジと金利変動の調整がスマートコントラクトによって自動的に行われると理解すると良い…はず。

crvUSDは結局何がすごいのか

冒頭で述べた結論にもどる。

レンディングにおける担保清算のリスクを軽減する

ユーザーに清算された担保資産を取り戻すことを可能にする

市場価格の急激な変動による連鎖的清算を防ぎ市場急変を緩和する

ここまで読みすすめた読者には、何となくその意味することが伝われば嬉しい。

crvUSDの最も注目すべき特性は、その革新的な安定性と担保管理のメカニズムだ。一般的なステーブルコインとは異なり、crvUSDは担保が一括で清算されるリスクを大幅に軽減する。これは、ユーザーが大量の資産を失う可能性を低減し、ステーブルコインの使用をより安全で便利にする。

これらの特性により、crvUSDはステーブルコインの新たな可能性を開き、DeFiに新たな価値をもたらすと期待されている。

具体的に、crvUSDを使ってどのような運用が考えられるか。以下はdkさんのツイートの引用。

sfrxETHを差し入れてcrvUSDをmintします。

mintしたcrvUSDはcrvUSD/USDT poolに入れます

放置します

利益は (ETHの値上がり益)+(fraxのステーキング利回り)+(poolの利回り) - (crvUSDの金利) - (soft liquidationのLoss)

最大損失は (crvUSD/USDT pool)+利回り

読者に補足説明をさせていただくと、

まず、sfrxETHはfrxETHをステーキングしたトークンであり、それ自体に利回りがつくトークン。そこからさらにcrvUSD/USDTプールに流動性提供するのでその利回りも発生する。

このポジションを持つと、上記の利益を受け取れることになり、損失は上記のプールのインパーマネントロスとソフト清算orハード清算の損失の合計になる。

この戦略が優れている点は、以下になる。

まず、ETHの価格下落リスクをヘッジしながら利益を最大化できるという点。つまり、ETHの価格が下がった場合でも、fraxのステーキング利回りやpoolの利回りにより利益を得ることができ、ETHが清算価格帯になればcrvUSDに自動的に交換される。

利回りを享受しながら、ETH価格下落のリスクヘッジもできるのはcrvUSDだからできることだろう。もちろん、これ以外にも様々な戦略を取ることが考えられると思う。

まとめ

まとめる。crvUSDがもたらす主なソリューションは以下の点。

レンディングにおける担保清算のリスクを軽減する

ユーザーに清算された担保資産を取り戻すことを可能にする

市場価格の急激な変動による連鎖的清算を防ぎ市場急変を緩和する

crvUSDが解決する課題は以下のようなもの。

担保の一括清算リスク

清算された担保の回収不可能性

連鎖清算のリスク

crvUSDを使った運用ではsfrxETHを担保にcrvUSDを発行して流動性提供するなど、プールとリキッドステーキングの利回りを得つつETHの価格下落をヘッジしながら戦略を取ることができる。

今後の情報を追っていきたい場合は、CurveのTwitterとTelegramをフォローしておくと良いだろう。個人的にも勉強したことをTwitterでアウトプットする予定なので、よろしければ筆者のTwitterもフォローお願いします。

少しでもcrvUSDの特徴が伝われば嬉しい限り。自分も勉強中のですが、質問はコメント欄でお願い致します。

さて、本日は以上です。

最後まで読んでいただきありがとうございます。もしこの記事を気に入っていただけたらいいね、Twitterでのシェアをしてだけたら嬉しいです。感想や質問はコメントでいただけると励みになります。

読者のコーナー

本コーナーでは、Twitterでいただいたリプライやニュースレターの感想を紹介しています。いつもありがとうございます!

免責事項

このニュースレターは、教育目的の情報提供を主旨としており、金融に関するアドバイスではありません。ご自身での調査やデューデリジェンスが必要です。

もしあなたがSubstackのユーザーなら、ぜひこのニュースレターをRecommendしていただけたら幸いです。

過去の記事に対してのコメント失礼いたします。

crvUSDについて調べているのですが、一度完全に清算されてしまった場合は、担保の価格が上がっても、清算が解除されることはないのではないでしょうか?

https://resources.curve.fi/crvusd/understanding-crvusd/

"If the health of your loan drops to zero or below, your position will get hard-liquidated with no option of de-liquidation. Please choose your leverage wisely, as you would with any collateralized debt position."